Con l’espansione dei mercati a livello globale, sono sempre più le variabili che influiscono sull’andamento di un’azienda. E’ per questa ragione che aumenta la richiesta di strumenti informatici e modelli di valutazione che consentano al management di controllare contemporaneamente le variabili aziendali operative e strategiche. E’ stato soprattutto il settore IT a sentire il bisogno di criteri di valutazione delle funzioni aziendali, argomento che è stato, ed è ancora, tra i più discussi da accademici ed esperti di strategia. Misure finanziarie come il return on investment (ROI), l’internal rate of return (IRR), il net present value (NPV) ed il payback time (PB) non sono sufficienti a spiegare adeguatamente le decisioni di investimento in ambito IT. Vista la complessità dell’offerta tecnologica e la sua dipendenza da fattori come la tempestività e la capacità di previsione dei mercati, per intraprendere gli investimenti in questo settore è di fondamentale importanza capire quali obiettivi si perseguono, sia sul piano organizzativo che su quello strategico.

Il nome “Balanced Scorecard” è comparso nel 1992 sulla rivista “Harvard Business Review” nell’articolo “The Balanced Scorecard – Measures That Drive Performance” di Robert S.Kaplan, docente presso la Harvard School of Business, e del consulente di management David Norton. In quell’occasione i due autori annunciarono l’introduzione di più dimensioni e prospettive di analisi nella valutazione di un’impresa perché quelle finanziarie, da sole, non erano sufficienti, anzi rappresentavano solo l’aspetto superficiale ed emergente che non spiegava tutte le relazioni, manifeste od occulte, esistenti tra i processi aziendali.

Si trattava di un’evoluzione dei concetti inclusi nel cosiddetto “Tableau de Bord”, un modello di valutazione aziendale emerso in Francia all’inizio del ventesimo secolo. Il suo scopo era di tradurre la visione unitaria e la mission di ogni azienda in un’insieme di obiettivi, passando attraverso l’identificazione dei fattori critici di successo e degli indicatori chiave di performance.

Kaplan e Norton definirono le BSC come “una cornice multi-dimensionale usata per descrivere, implementare e gestire la strategia a tutti i livelli di un’impresa, collegando gli obiettivi, le iniziative e le misure in una sola strategia organizzativa”. In altre parole, una scorecard deve essere usata per facilitare la traduzione di strategia in azione.

Le BS In pratica

Le balanced scorecard sono delle schede nelle quali si indicano gli obiettivi da raggiungere e le azioni più consone per farlo in un quadro aziendale coerente e condiviso. Di fatto esse contengono una lista centrale di numeri, ognuno dei quali esprime una componente chiave del successo di un’impresa, come l’aspetto finanziario, il personale, la logistica, i fornitori, i clienti e i sistemi di supporto. I numeri dovrebbero misurare non solo l’importanza delle entrate, ma anche i fattori che le influenzano o le guidano. Per esempio, un manager che si limitasse a valutare in modo tradizionale i profitti, scoprendo che sono ad un livello alto, potrebbe sentirsi spinto a chiudere il budget di un progetto di ricerca e sviluppo o a spingere il personale a non investire su progetti nuovi. Usando un sistema integrato multifattoriale come le BS, il management potrebbe scoprire che la ricerca, lo sviluppo e il coinvolgimento del personale nell’innovazione sono dei fattori critici di successo che possono permettere all’impresa di raggiungere un alto livello di profittabilità e un duraturo vantaggio competitivo.

Bisogna sottolineare che non si tratta di semplice lista statistica di misure, come potrebbe apparire, ma piuttosto di una cornice (frame) usata per implementare e allineare i complessi programmi di cambiamento e per focalizzare l’organizzazione dell’impresa su una sola griglia strategica.

Valutazione

Le balanced scorecard danno al management una visione d’insieme della performance dell’impresa, attraverso un insieme di obiettivi, guide e indicatori raggruppati in prospettive diverse. Quella finanziaria, innanzitutto, che si lega generalmente alla profittabilità, può essere misurata, per esempio, dal ROI (Return on Investment). Si prendono poi in considerazione altri elementi-chiave che indicano la performance nei confronti dei clienti, con misurazioni generali di miglioramenti ottenuti da strategie aziendali mirate, come la customer satisfaction, la customer retention, il market e account share (soddisfazione, ritenzione e sviluppo del cliente) in segmenti specifici, lo studio dei processi interni focalizzati per capire l’impatto sulla customer satisfaction e sulla capacità di raggiungere obiettivi funzionali dell’organizzazione finanziaria. Si analizzano, infine, anche i processi interni di business, la performance delle operation, della formazione e dell’innovazione al fine di identificare l’infrastruttura operativa e culturale di base creata dall’impresa per realizzare i presupposti per una crescita a lungo termine e un miglioramento attraverso le persone, i sistemi e le procedure organizzative.

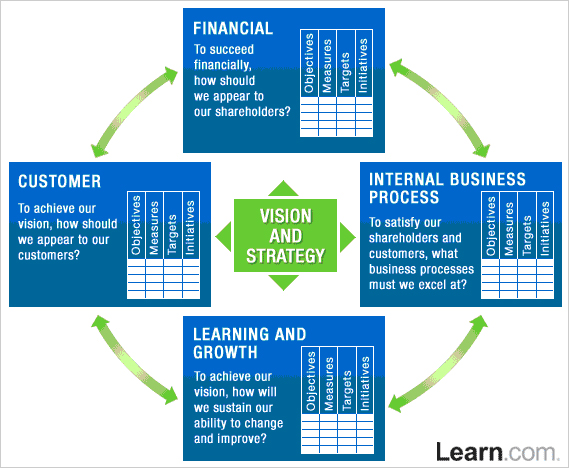

Le balanced scorecard, almeno secondo l’idea originaria, dovevano svilupparsi lungo quattro assi (prospettive):

1. la prospettiva finanziaria, ovvero come concepire e realizzare dei processi (anche software) a valore aggiunto;

2. la prospettiva dei clienti, ovvero come sapere se i clienti sono soddisfatti e come;

3. la prospettiva dei processi, ovvero analizzare i processi di sviluppo verificando se questi danno un buon livello di performance tale da incontrare le aspettative dei clienti;

4. le prospettive delle infrastrutture e dell’innovazione, ovvero analizzare se i processi di sviluppo (infrastrutture tecnologiche e organizzative) sono mirati effettivamente a migliorare un programma sostenibile di sviluppo.

Il modello

L’elemento centrale di una scorecard è il modello intorno al quale è organizzata. Per questo motivo, il primo passo nell’impostazione di una BSC è chiarire le strategie globali aziendali, attraverso un confronto fatto di discussioni e incontri collettivi tra tutti i responsabili dei processi decisionali. In questa fase emergono spesso le differenze interne occulte che mostrano spesso come, senza saperlo, diversi reparti o persone lavoravano su obiettivi incoerenti, frutto di visioni diverse.

Una volta stabiliti gli obiettivi comuni, si passa all’individuazione delle risorse necessarie per portarli a termine. Solo a questo punto si inizia a creare effettivamente il modello della BSC, costituito da un diagramma-immagine del funzionamento dell’impresa. In seguito, si progettano e selezionano le unità di misura per la scorecard. onde avere un monitoraggio standardizzato e costante delle attività in corso.

Il gruppo dirigente, stabiliti i criteri di valutazione, può decidere di imporli ad altri livelli del personale (People Perspective), a seconda del loro coinvolgimento. In questo modo, si ottiene il vantaggio di coinvolgere maggiormente le persone nel processo e di controllare che i temi scelti siano chiari e ben compresi. Solo in seguito la BSC viene fatta passare attraverso tutta l’impresa per focalizzare gli obiettivi di ciascun dipartimento e confrontarli poi con quelli dell’impresa nel suo insieme.

I limiti

I maggiori punti deboli dell’applicazione delle BSC sono il coinvolgimento del personale e la continuità d’uso. Le BSC, infatti, funzionano efficacemente solo se sono considerate a tutti gli effetti uno strumento standard del processo decisionale. Un altro problema che incontrano molte aziende è l’incapacità di stabilire degli obiettivi comuni superando le differenze tra unità organizzative.

Un errore piuttosto grave consiste nel considerare le misurazioni come un obiettivo, invece che un mezzo. Inoltre, queste devono essere sempre aggiornate e riferite tempestivamente alle persone responsabili del processo decisionale, per consentire di effettuare delle previsioni e segnalare in anticipo i problemi e le opportunità.

I dati

Le BSC sono una delle metodologie di business più diffuse negli Stati Uniti, dove sono adottate da oltre il 50% delle prime 100 aziende della classifica di Fortune, ma solo un terzo ha ottenuto risultati soddisfacenti. Dalle analisi di settore risulta che, in Europa, solo il 10-15 % delle imprese usa questo strumento, ma il dato è in crescita.

Altri dati interessanti sono forniti da un recente sondaggio, condotto a livello europeo, sulle balanced scorecard e sulla misurazione della performance di e-business. La ricerca è stata sponsorizzata da una delle Major dell’ICT mondiale e da una società di management consulting. La ricerca ha dimostrato, innanzitutto, una crescente popolarità dell’approccio gestionale delle BSC, ma ha anche rivelato che sono ancora moltissime le aziende non impegnate effettivamente nella misurazione degli effetti delle loro strategie di e-business.

Il settore IT

Nel mondo del software si è spesso cercato di usare le BSC per raggiungere risultati migliori nelle imprese di classe “software-intensive” poiché i miglioramenti a livello dei processi di software non sono obiettivi di per sé, ma sono solo elementi di una strategia globale dell’azienda.

Sono stati fatti solo alcuni tentativi di creare scorecard per l’ ICT. Tra i più interessanti c’è quello delle Balanced Scorecard per l’IT proposte dall’Istituto Europeo di Software (ESI) (http://www.esi.es) che dà una versione nuova delle quattro prospettive originali (finanziaria, dei clienti, dei processi interni, dell’infrastruttura e dell’innovazione) aggiungendone una quinta, quella del personale (People perspective), che serve a capire le persone hanno le competenze necessarie per portare a termine efficacemente i loro compiti.

Conclusioni

Il management ed i professional finanziari si trovano ad affrontare sempre più spesso valutazioni che escono dagli ambiti nei quali sono strettamente competenti. I CFO sono costretti a confrontarsi con complessi fattori critici per la competitività all’interno dei processi aziendali e questi comportano un’analisi di una molteplicità di cause determinanti, dalla tecnologia, all’uso delle risorse umane, alla comunicazione interna ed esterna.

La valutazione e le misurazioni cambiano, passando da un’enfasi sulla finanza ad un approccio più bilanciato, con focalizzazione su aspetti multipli. La ragione di questo spostamento è che la creazione del valore aziendale dipende da tutte le aree del business. Ci sono numerosi esempi recenti di come un’azienda possa sviluppare una grande profittabilità a partire da un successo non tipicamente finanziario.

Su tutte si rammentano, solo come esempio, Amazon.com, che ha reinventato il marketplace, o Wal-Mart, che si è fatta conoscere per il suo eccezionale customer service.

Il problema della valutazione delle performance aziendali si è evidenziato particolarmente da quando i CFO si sono dovuti scontrare con i reparti IT, che richiedevano nuovi acquisti di tecnologie ed applicazioni, senza avere elementi concreti che giustificassero la certezza di un’effettiva necessità. La pressione agli investimenti era alta anche perché il motto comune era “non perdere il treno”, ma oggi ci si rende conto che non sempre la tecnologia è un motore sufficiente potente (o quello più adatto) per l’azienda.

Con le balanced scorecard questo tipo di decisioni non sarebbero più una scommessa, ma un percorso complesso e razionale. Non sono ancora molto diffuse proprio per questa ragione. Com’è noto, ogni processo nuovo che implica un cambiamento di cultura aziendale, comporta una sfida verso il successo, ma può essere percepita anche come una minaccia.