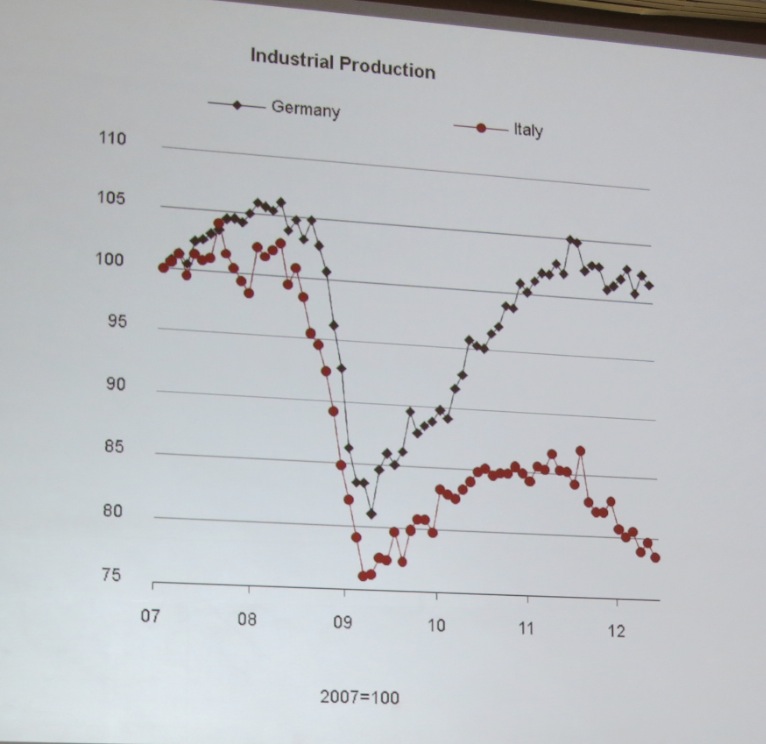

“Il bello di questa crisi è che sappiamo con certezza quando è iniziata ma nessuno sa quando finirà.” Questa la battuta di esordio di Giacomo Vaciago, intervenuto a Milano al Sia Expo per affrontare il tema della circolazione del denaro in Europa in un periodo dominato dalla scarsezza di liquidità, con un’economia preda degli speculatori.

Una crisi per definizione dovrebbe essere un momento traumatico di cambiamento ma, prosegue il professore, “Se dura cinque anni non è una svolta radicale, è un mondo nuovo”. E in questo mondo gli spread seguono un andamento che aggrava le condizioni dell’economia reale, in cui la nostra attività industriale è stazionaria da anni mentre quella emergente cresce senza sosta. La novità nello scenario internazionale è però che molte produzioni europee spostano gli stabilimenti in oriente, cosa mai accaduta nelle grandi crisi della storia, permettendo all’economia del vecchio continente di beneficiare della crescita dei paesi emergenti.

Ma l’Europa non si muove in modo unitario in questo scenario, e tra nord e sud c’è un divario che fa pensare che esistano già ora due Euro con valori molto diversi. Da questa diversità si esce risvegliando le migliori energie del Paese, senza però la presunzione di poter fare tutto da soli. Per sopravvivere bisogna specializzarsi, ma anche integrarsi superando i gap che ancora ci separano dal resto d’Europa. Tra questi c’è sicuramente anche l’attitudine all’uso di sistemi di pagamento alternativi al contante.

L’Italia deve recuperare

Per Dirk Schrade Chairman Deputy Head of Department Payments and Settlement Systems, Deutsche Bundesbank, i numeri in questo senso parlano chiaro. L’Italia nel 2011 era ancora al 20% di utilizzo dell’Internet banking, mentre la media europea era al 37% e la Germania al 44% e ovunque la curva di crescita è più promettente per il futuro che da noi. Questa refrattarietà ad accettare metodi alternativi per pagare e commerciare porta tutti gli svantaggi di un sistema poco flessibile sia dal punto di vista dell’offerta che da quello del consumatore, che resta ancorato alle proprie abitudini.

I vantaggi dei nuovi metodi di pagamento sono diversi a seconda della tecnologia utilizzata. Se le soluzioni NFC sono le più comode e veloci, l’online banking è il più accettabile e inserito nelle abitudini degli utenti. L’E-money via smartphone ha invece il vantaggio della diffusione dello strumento e permette operazioni di money transfer molto convenienti, mentre l’EBPP (Electronic bill presentment and payment) è la soluzione più efficiente per il sistema bancario. Tra tutte queste soluzioni l’Europa non è troppo indietro, soprattutto nelle carte di pagamento innovative (NFC) dove il vecchio continente guida in questa fase la sperimentazione.

Il futuro si chiama Sepa

Daniela Russo, Direttore generale presso la BCE ha fatto il punto sul progetto Sepa (Single Euro Payments Area) che ha un ruolo fondamentale nella ricerca di un’uniformità dei trend sui sistemi di pagamento dell’eurozona. L’Area Unica dei Pagamenti in Euro è l’area in cui i cittadini, le imprese, le pubbliche amministrazioni e gli altri operatori economici possono effettuare e ricevere pagamenti in euro, sia all’interno dei confini nazionali che fra i paesi che ne fanno parte, secondo condizioni di base, diritti ed obblighi uniformi. Un progetto indispensabile quindi, ma ancora incompiuto, come conferma la stessa Russo. “Nonostante il regolamento della Commissione Europea che ha definito la questione sotto il profilo legale, se si guarda ai dati il processo di federazione è ancora lento”. La difficoltà del progetto non è infatti nell’impianto normativo, e nemmeno nelle tecnologie adottate per i sistemi di pagamento. La difficoltà è convincere un italiano che può pagare le bollette anche usando una banca tedesca, facendo sapere a tutti i soggetti interessati quanto è utile e inclusivo un simile piano. Mancano poco più di 450 giorni al momento in cui il processo dovrà essere completato, e il quadro è ancora poco confortante. Solo tre paesi europei sono vicini all’obiettivo del 100% della migrazione delle transazioni, mentre l’Italia, e ancor più la Germania, sono ferme intorno al 10%.

Tra l’altro gli accordi tra le banche europee portano grandi vantaggi anche sul fronte della sicurezza. Un primo set di raccomandazioni sull’online payment è già stato formulato dalle banche e sarà rapidamente recepito dalla Commissione e integrato con norme che regolamentano anche i servizi offerti da soggetti terzi rispetto al sistema bancario.

Il problema più serio riguarda per esempio la possibilità di accesso ai conti bancari da parte dei service provider. Questo aumenterebbe di molto l’efficienza nell’erogazione dei servizi, ma porterebbe serie questioni legate a sicurezza e privacy.

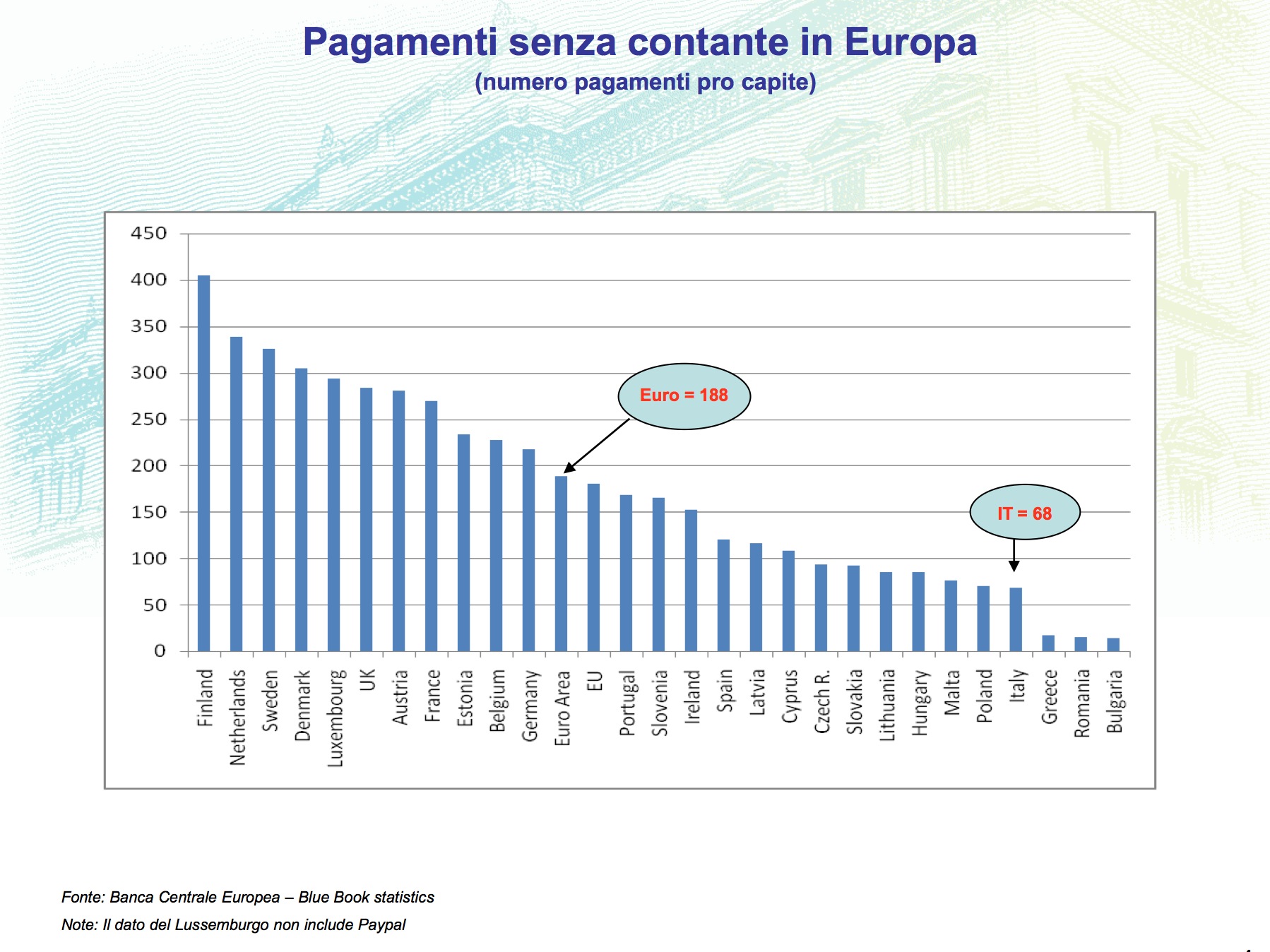

Banca d’Italia e i pagamenti senza contante

Secondo i dati mostrati da Emerico Antonio Zautzik, Direttore Centrale in Banca d’Italia, il numero di pagamenti senza cash effettuati pro capite dai cittadini italiani ci pone ancora agli ultimi posti in Europa. Quel che più conta in questi numeri è però la correlazione evidente tra l’abitudine a usare sistemi di pagamento alternativi al denaro e l’indice di produttività dei singoli Paesi.

I numeri parlano chiaro e una ricerca dell’Eurosistema (BCE, Occasional Paper, 2012) evidenzia come nel complesso i costi sociali per regolare le transazioni commerciali pesino per l’1% del PIL (oltre 130 miliardi di Euro se calcolato per EU 27). Circa la metà di questi costi è legata all’uso del contante e nei paesi a più elevata diffusione di strumenti elettronici il costo per transazione è inferiore a quello in contanti. Questo conferma che l’efficienza complessiva dell’industria dei pagamenti è legata alle economie di scala connesse all’innovazione tecnologica.

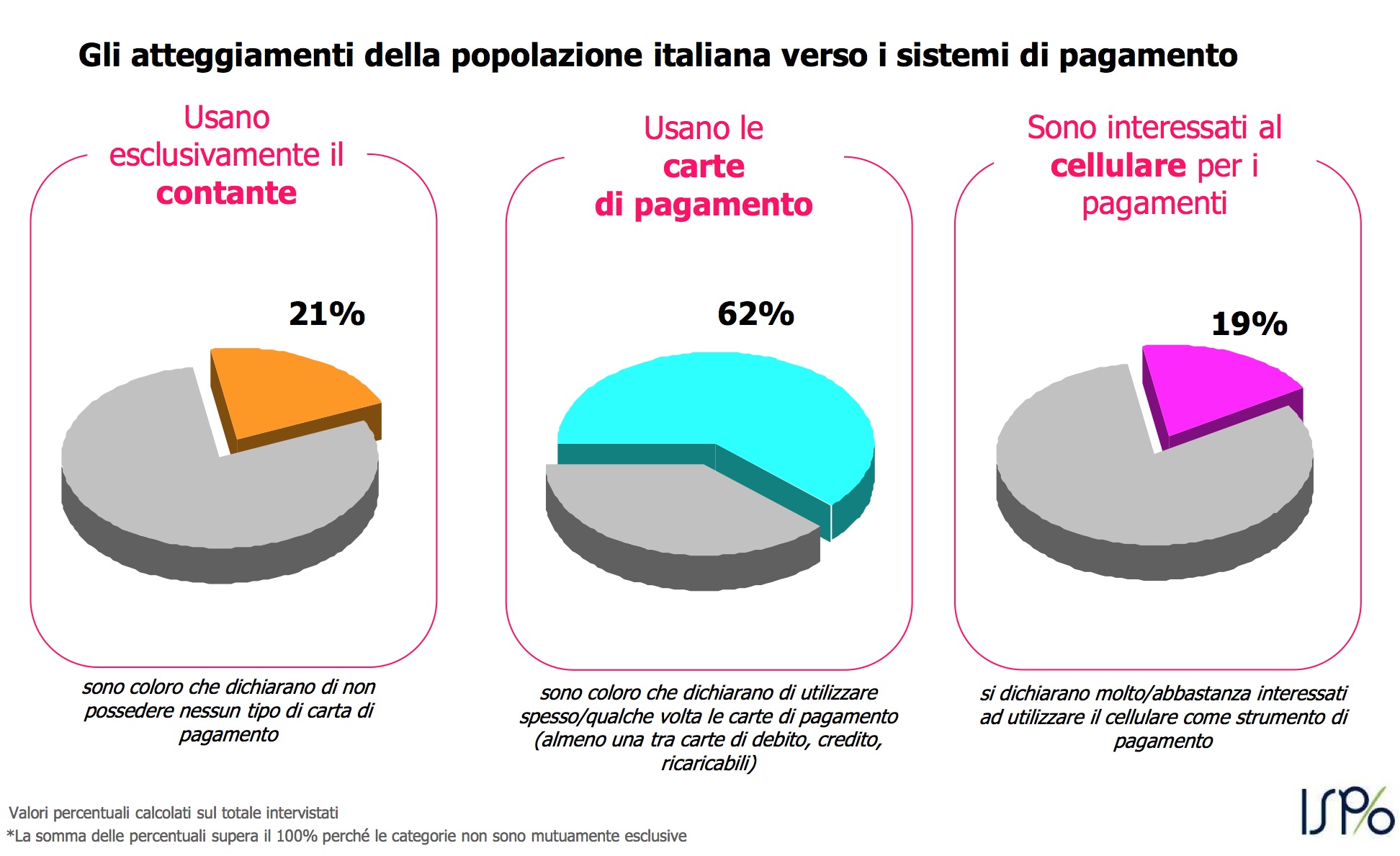

Gli Italiani sono pronti a cambiare, se è comodo

Il pezzo forte del dibattito sviluppatosi al Sia Expo è stato però il commento a una ricerca presentata da Renato Mannheimer sulle abitudini dei nostri concittadini e il loro rapporto con i sistemi di pagamento.

Secondo la ricerca il 62% degli italiani usa già carte di pagamento, mentre il 21% sceglie solo il contante e il 19% sarebbe tentato dall’uso del cellulare. Analizzando le risposte però, in presenza di un ambiente più incentivante l’uso del contante potrebbe avere vita breve: una buona quota di popolazione (22%) si dice pronta a sostituirlo del tutto con la moneta elettronica, anche per importi di pochi Euro, a patto che tutti gli esercizi siano disposti ad accettare le nuove modalità. La percentuale sale al 38% se si considerano importi sopra i 50 euro.

Il detonatore potrebbe essere costituito dai pagamenti via cellulare, già oggi considerati da un terzo degli intervistati un buon modo per disincentivare l’uso del contante.

Il consumatore quasi sempre propende verso ciò che gli semplifica la vita e il mobile payment ha già intercettato questo bisogno, tant’è che viene riconosciuto “comodo” e “veloce” anche da chi non è ancora propenso ad utilizzarlo.

Secondo i dati di Mannheimer la partita della crescita si giocherà sul terreno della sicurezza che, parlando di pagamenti, resta il vero nodo da sciogliere.

Intanto c’è un accordo sull’NFC

Sul fronte dei sistemi di pagamento alternativi in Italia c’è anche una novità di fine ottobre. L’annuncio di un accordo tra i principali provider di telefonia italiani, Telecom Italia, Vodafone Italia, Wind, 3 Italia e PosteMobile, per sviluppare insieme a SIA una piattaforma di Mobile Payment basata su tecnologia NFC – Near Field Communication. La piattaforma consentirà la piena interoperabilità delle soluzioni tecniche secondo gli standard GSMA creando un ambiente ideale per la diffusione sul territorio nazionale dei servizi di pagamento contactless tramite smartphone. La nuova architettura integrerà un gran numero di istituti che emettono carte di pagamento e la SIM degli operatori sarà l’elemento centrale della strategia comune di sicurezza.

Già entro la fine del 2013, si prevede che circa l’80% degli smartphone sarà equipaggiato con tecnologia NFC, mentre il numero di negozi dotati di POS abilitati al pagamento contactless sarà superiore a 150.000.