Il 2012 era iniziato per il mercato hardware dei server con le previsioni più rosee. A fare da traino ( un aumento del 25% rispetto al 2011 con 875,000 unità vendute) avrebbero dovuto essere i server utilizzati per le soluzioni in cloud come conseguenza dei successi di aziende come Apple, Amazon, Google e altri big player. Mentre non ci sono dubbi che il numero dei server dedicati ai servizi cloud per le molte piattaforme di personal computing oggi in uso (smartphone, tablet, laptop e desktop) continuerà a crescere, la prima metà dell’anno deve fare i conti con un calo di vendite, in percentuali diverse, a livello internazionale e soprattutto europeo.

Il report di IDC

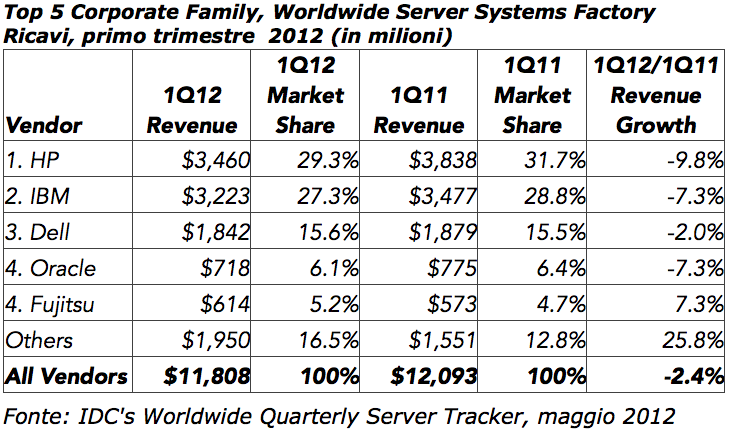

A fine maggio a raffreddare gli entusiasmi ci ha pensato IDC con il suo report trimestrale sul primo trimestre 2012 che ha registrato il calo del 2,4% a livello globale rispetto all’anno precedente nonostante un volume delle vendite che ha registrato una crescita del 2,7% con 2 milioni di unità vendute. A calare sono stati soprattutto i sistemi midrange e di fascia alta (-11,2 e -10,2% rispettivamente). Un calo fisiologico dovuto all’introduzione da parte dei fornitori di nuovi sistemi x86 ma anche ai cicli di aggiornamento tecnologico allungatisi per via della crisi economica e delle crescenti difficoltà finanziarie delle aziende. Il calo è stato più vistoso in Europa e quasi nullo negli USA ma a preoccupare di più è stato il fatturato calato nella regione Asia/Pacifico, un calo che ha riguardato anche la Cina. Nel Q1 2012 a dominare il market share è stata HP con il 29,3% del fatturato complessivo ma con il 9,8% in meno rispetto ad un anno prima a causa di una domanda limitata di server ProLiant x86 e una debolezza mostrata con i server Itanium-based Integrity. Dietro HP si è collocata IBM con il 27,3% di share ma un 7,3% di calo rispetto al Q1 2011. Dell ha mantenuto la terza posizione con il 15,6% di share e un calo di solo il 2%. Oracle al quarto posto con un 6,1% di share e un calo del 7,3%. Ultima Fujitsu con un 5,2% e una crescita del 7,3%.

Giù Unix, su Linux

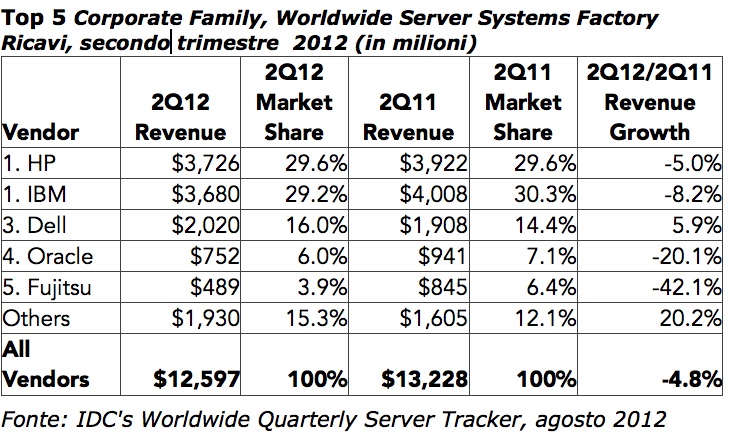

A fine agosto i dati IDC relativi al secondo trimestre 2012 hanno confermato il grande gelo del Q1. Il nuovo report ha confermato il declino registrato nel Q1 con un calo, a livello mondiale, del -4,8%, il terzo trimestre negativo consecutivo, una sequenza temporale che non succedeva dal Q3 2009. Secondo IDC il calo dipende in massima parte dalla grande domanda che si è esercitata nel 20102011 e ha colpito maggiormente i sistemi midrange (-11,2%) e quelli di fascia alta (-7,6%). Il calo ha interessato i server Unix (-20,3%) e non-x86 (-18.4%). A crescere, con numeri non entusiasmanti, sono stati i server Linux (+1,7%) e i server Microsoft Windows ( +0,3%). Cresce il fatturato complessivo dei server x86 ( +3,5%) e dei server blade (+6,3% di fatturato e +4,1% di unità vendute). Il calo consecutivo nei tre trimestri a seguire hanno ridisegnato il panorama dei produttori con IBM (-8,2%) e HP (-5,0%) ravvicinati da un 29% di share, Dell in terza posizione con un aumento di share del 5,9%, seguito da Oracle e Fujitsu.

Le difficoltà non sono finite

La conferma definitiva di un anno in salita è venuta dal report di Gartner Group sull’andamento del mercato server in Europa nel secondo trimestre 2012. Le stime di confronto a livello globale sono per Gartner leggermente migliori rispetto a quelle di IDC ( -2,9% rispetto al 4,8%) ma molto negative per l’Europa in piena crisi ecoomica. Il calo europeo è consistente per un totale di 585.000 unità vendute ( -4,4%) e un fatturato di 3,3 miliardi di dollari ( -11,6% rispetto al Q2 2011). Anche in Europa, Dell è l’unica azienda che continua a crescere. Gi altri produttori mantengono le posizioni ma con percentuali di unità vendute e valore di fatturato in calo. Il calo più rilevante in Europa ha toccato i server di fascia alta (-37,2% per mainframe non x86) e RISC/Itanium Unix ( -25,1%). A ridimensionare il valore medio ci hanno pensato i server x86 con un calo minimo del 2,9%.

Con questi risultati nei due trimestri iniziali, difficile ipotizzare un cambio di rotta e facile invece prevedere un altro anno di sofferenza sia per i produttori (con alterne fortune) che per le aziende che hanno necessità di un aggiornamento tecnologico ma non possono farlo a causa della crisi economica e finanziaria in corso.